استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم

استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم ۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل

۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز

ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز کمبود روغن جامد در آذربایجانشرقی پا برجاست

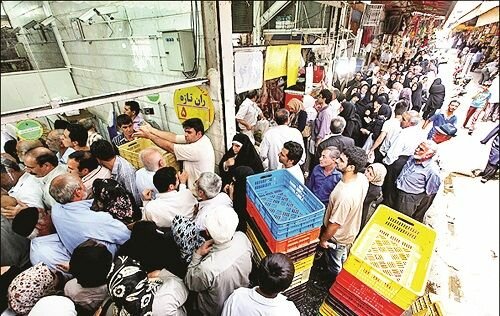

کمبود روغن جامد در آذربایجانشرقی پا برجاست حاکمیت جو روانی بر بازار مصرف مرغ

حاکمیت جو روانی بر بازار مصرف مرغ

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی

برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی الزام بانکها برای همراهی با تولید

الزام بانکها برای همراهی با تولید دیدارمدیران اتاق بازرگانی تبریز با موسیاد

دیدارمدیران اتاق بازرگانی تبریز با موسیاد

حذف دلالان از صنعت سیمان در ۱۴۰۰

حذف دلالان از صنعت سیمان در ۱۴۰۰ عدم توازن تولید ومصرف برق در صنعت

عدم توازن تولید ومصرف برق در صنعت زلزله مدیریتی در مناطق آزاد

زلزله مدیریتی در مناطق آزاد مرز بازرگان در کشور اول شد

مرز بازرگان در کشور اول شد

مافیای کاغذ بازی در مسیر تولید

مافیای کاغذ بازی در مسیر تولید مشکلات اقتصادی بازنشستگان

مشکلات اقتصادی بازنشستگان چرخ مهد کودک ها نمی چرخد

چرخ مهد کودک ها نمی چرخد تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق

تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق اتوبان پاسداران در حسرت سرعت

اتوبان پاسداران در حسرت سرعت

قیمتهای نجومی میوه

قیمتهای نجومی میوه کاهش ۷۲درصدی قدرت خرید

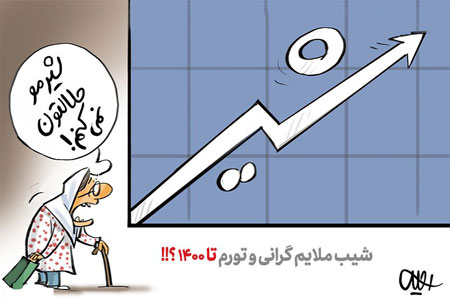

کاهش ۷۲درصدی قدرت خرید شیبملایمگرانی و تورم تا ۱۴۰۰؟!!

شیبملایمگرانی و تورم تا ۱۴۰۰؟!! داستان تلخ قاچاق دام

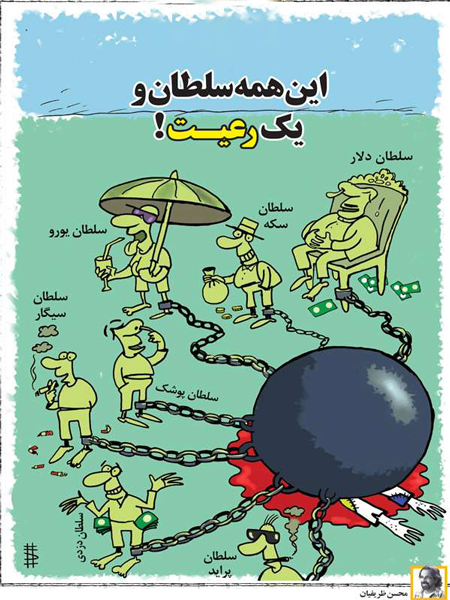

داستان تلخ قاچاق دام این همه سلطان و یک رعیت

این همه سلطان و یک رعیت

شورای پول و اعتبار جهت کمک به رونق تولید در بخش مسکن و تقویت قدرت خرید مسکن افزایش وام مسکن تا ۸۰ میلیون تومان را مصوب کرد اما این افزایش به تورم مسکن خواهد انجامید یا به رونق صنعت ساخت و ساز مسکن؟

به گزارش صنعتیمیز ، در راستاي کمک به رونق توليد در بخش مسکن و ارتقاء قدرت خريد خانوارها و تشويق پسانداز متقاضيان مسکن و به منظور تحقق سياستهاي تنظيمي دولت جهت خروج غيرتورمي اقتصاد از رکود، شوراي پول و اعتبار در يک هزار و دويستمين جلسه مورخ ۲۹/۰۲/۱۳۹۴، موارد ذيل را تصويب نمود:

۱- حساب صندوق پسانداز مسکن يکم (خانه اوليها) از محل سپردهگذاري واجدين شرايط با حداقل دوره انتظار يکسال جهت اعطاي تسهيلات خريد مسکن از محل اين حساب تشکيل ميگردد.

۱-۱- سقف فردي تسهيلات خريد مسکن به خانه اوليها از محل اين طرح در «شهرتهران»، «شهرهاي بزرگ بالاي ۲۰۰ هزار نفر جمعيت» و «ساير مناطق شهري» به ترتيب به ميزان ۸۰۰، ۶۰۰ و ۴۰۰ ميليون ريال تعيين ميگردد.

۱-۲- نرخ سود تسهيلات اعطايي از محل اين حساب ۱۴ درصد تعيين ميگردد.

۱-۳- بانک مسکن در پذيرش سپردهگذاران و اعطاي تسهيلات ملزم بهرعايت تعادل منابع و مصارف حساب ميباشد.

۱-۴- دوره باز پرداخت تسهيلات حساب صندوق پس انداز مسکن يکم حداکثر ۱۲ سال مي باشد.

تبصره ۱: دستورالعمل اجرايي اين مصوبه و نحوه تسهيم منابع در ميان مناطق شهري توسط بانک مسکن تهيه و به تصويب بانک مرکزي خواهد رسيد.

۲- شوراي پول و اعتبار ضمن لغو ممنوعيت اعطاي تسهيلات خريد مسکن توسط بانکها ( لغو ماده ۱۲ مجموعه سياستهاي پولي، اعتباري و نظارتي نظام بانکي مصوب دي ماه ۱۳۹۰) موافقت نمود، امکان اعطاي تسهيلات خريد و ساخت مسکن توسط کليه بانکهاي دولتي و خصوصي از محل منابع خود در قالب سقفهاي ذيل فراهم گردد:

شهر تهران ۶۰۰ ميليون ريال به ازاي هر واحد مسکوني

شهرهاي بزرگ بالاي ۲۰۰ هزار نفر جمعيت ۵۰۰ ميليون ريال به ازاي هر واحد مسکوني

ساير مناطق شهري ۴۰۰ ميليون ريال به ازاي هر واحد مسکوني

تبصره: نرخ سود اين تسهيلات براساس مصوبات شوراي پول و اعتبار تعيين ميگردد. اعطاي تسهيلات ساخت با رعايت سقف مشارکت مدني بانکها (حداکثر۸۰ درصد) خواهد بود.

این تصمیمات در حالی است که اکثر کارشناسان مسکن اعتقاد دارند با توجه به گرانی مسکن در کلان شهرها این وام تاثیر زیادی در رونق ساخت و ساز در این شهرها نخواهد داشت و تنها به افزایش تورم مسکن می انجامد و دست اقشار محروم ساکن در این شهرها از خانه دار شدن کوتاهتر می شود.

از سویی دیگر اما در شهرهای کوچک و متوسط که قیمت مسکن چندان گران نیست این میزان وام می تواند به تحولی مهم در عرصه خانه دار شدن اقشار متوسط و محروم تبدیل شود.