استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم

استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم ۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل

۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز

ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز کمبود روغن جامد در آذربایجانشرقی پا برجاست

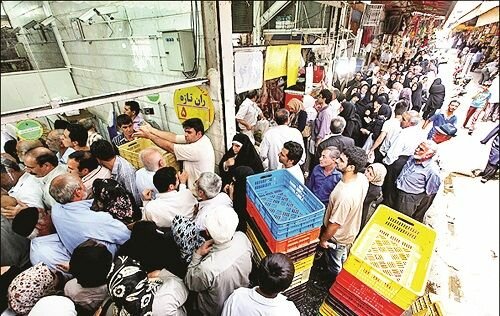

کمبود روغن جامد در آذربایجانشرقی پا برجاست حاکمیت جو روانی بر بازار مصرف مرغ

حاکمیت جو روانی بر بازار مصرف مرغ

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی

برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی الزام بانکها برای همراهی با تولید

الزام بانکها برای همراهی با تولید دیدارمدیران اتاق بازرگانی تبریز با موسیاد

دیدارمدیران اتاق بازرگانی تبریز با موسیاد

حذف دلالان از صنعت سیمان در ۱۴۰۰

حذف دلالان از صنعت سیمان در ۱۴۰۰ عدم توازن تولید ومصرف برق در صنعت

عدم توازن تولید ومصرف برق در صنعت زلزله مدیریتی در مناطق آزاد

زلزله مدیریتی در مناطق آزاد مرز بازرگان در کشور اول شد

مرز بازرگان در کشور اول شد

مافیای کاغذ بازی در مسیر تولید

مافیای کاغذ بازی در مسیر تولید مشکلات اقتصادی بازنشستگان

مشکلات اقتصادی بازنشستگان چرخ مهد کودک ها نمی چرخد

چرخ مهد کودک ها نمی چرخد تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق

تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق اتوبان پاسداران در حسرت سرعت

اتوبان پاسداران در حسرت سرعت

قیمتهای نجومی میوه

قیمتهای نجومی میوه کاهش ۷۲درصدی قدرت خرید

کاهش ۷۲درصدی قدرت خرید شیبملایمگرانی و تورم تا ۱۴۰۰؟!!

شیبملایمگرانی و تورم تا ۱۴۰۰؟!! داستان تلخ قاچاق دام

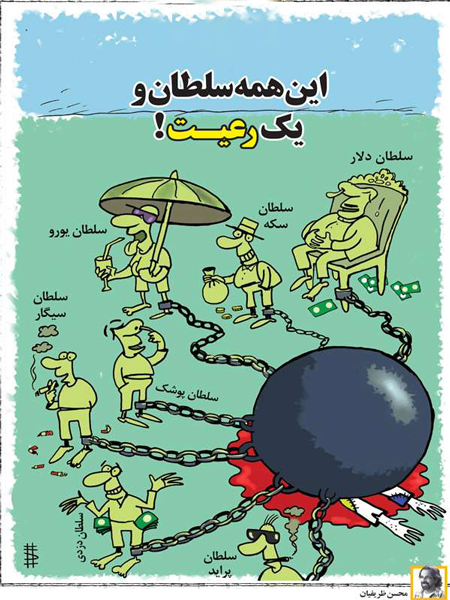

داستان تلخ قاچاق دام این همه سلطان و یک رعیت

این همه سلطان و یک رعیت

به گزارش صنعت تبریز ،آن طور که پیش از این اعلام شده بود، قرار بود وام ۲۵ میلیون تومانی خرید خودرو طی ۷ سال بازپرداخت شود، و دستور العمل های اجرایی آن هم اعلام شده اما این وام به نفع مصرف کننده است یا به زیان آنان ؟و آیا مخاطب این وام نجات صنعت خودروی در حال ورشکستگی داخلی است یا مردمی که خودرو ندارند؟

در حالی که امروز خودروسازان فهرست خودروهای مشمول طرح خرید اقساطی را به همراه شرایط فروش آن منتشر کرده اند تازهترین اخبار حاکی از این است که دره بازپرداخت این وام به ۴ سال کاهش یافته است.

مقایسه وام ۲۵ میلیونی با خرید بیمه عمر و سپردهگذاری در بانک

مدر صورتی که پول اقساط وام ۲۵ میلیون تومانی خودرو را در یکی از شرکتهای بیمهای سرمایهگذاری کنیم در پایان ۷ سال چه مبلغی خواهیم داشت؟

شما خودرویی میخرید. ۷ میلیون تومان آن را نقد و ۲۵ میلیون تومان آن را طی اقساط ۷ ساله ماهانه حدود ۴۹۶ هزار تومان میپردازید. در پایان سال هفتم شما یک خودروی ۷ ساله با ۲۱۰ هزار کیلومتر کارکرد دارید که بابت آن ۴۹ میلیون پول پرداخت کردهاید، اما ارزش زمانی خودرو چیزی حدود ۱۸ میلیون تومان است.

در گزینه دوم اگر ۴۹۶ هزار تومان در هر ماه در یک شرکت بیمه عمر سرمایه گذاری کنید و ۷ میلیون تومان در یکی از بانکها سپرده گذاری کنید، در پایان سال هفتم شما از شرکت بیمه با سود تضمینی ۲۵ حدود ١٠۶ میلیون تومان و از بانکی که در آن سپرده گذاری کردید حدود ٣١ میلیون تومان دریافت خواهید کرد. پس عاقلانه فکر کنید!

مقایسه قیمت واقعی خودرو های داخلی با وام ۲۵ میلیون تومانی

از سویی دیگر عدم واقعی نبودن قیمت خودروهای تولید داخل که به اذعان مسئولان امر رسیده نیز دلیل دیگری بر این امر است که وام ۲۵ میلیونی بیش از همه تولید کنندگان را بهره مند می کند و مردم صاحب خودروهای بی کیفیت داخلی می شوند که ماه ها است در انبارهای نگهداری خودرو و زیر باران و آفتاب مانده اند.

هر چند به نظر می رسید دولت تدبیر و امید بتواند تدبیر بهتری برای خروج خودرو سازی از رکود طی کند اما دولت با کوتاهترین راه وام دوباره ای را در اختیار خودرو سازان قرار می دهد و روند حمایتی چندین سال گذشته را تکرار می کند و اینبار با مقروض کردن مردم خریدار جرئت اعتراض به کیفیت خودروهای داخلی را نیز از آنان می گیرد و به قول آن ضرب المثل قدیمی با خرید مجدد خودورهای بی کیفیت “علی می ماند و حوضش “