استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم

استاندار مدعی شد: هیچ واحد تولیدی تعطیل نشده است/رئیس خانه صنعت، معدن و تجارت: مشکل داریم ۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل

۳۰ طرح آذربایجانشرقی برای جهش تولید از کلیشه تا عمل ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز

ایراد ۱۵ ماده ای فرمانداری تبریز به بودجه ۱۴۰۰ تبریز کمبود روغن جامد در آذربایجانشرقی پا برجاست

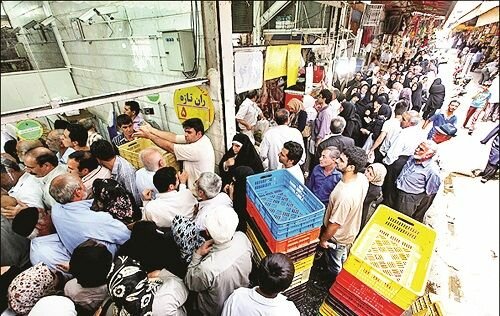

کمبود روغن جامد در آذربایجانشرقی پا برجاست حاکمیت جو روانی بر بازار مصرف مرغ

حاکمیت جو روانی بر بازار مصرف مرغ

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی

بخشودگی جرائم کارفرمایان واحدهای تولیدی، صنعتی برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی

برگزاری دوره های مهارتی صنعتی برای ۴۹ هزارنفر در آذربایجان شرقی الزام بانکها برای همراهی با تولید

الزام بانکها برای همراهی با تولید دیدارمدیران اتاق بازرگانی تبریز با موسیاد

دیدارمدیران اتاق بازرگانی تبریز با موسیاد

حذف دلالان از صنعت سیمان در ۱۴۰۰

حذف دلالان از صنعت سیمان در ۱۴۰۰ عدم توازن تولید ومصرف برق در صنعت

عدم توازن تولید ومصرف برق در صنعت زلزله مدیریتی در مناطق آزاد

زلزله مدیریتی در مناطق آزاد مرز بازرگان در کشور اول شد

مرز بازرگان در کشور اول شد

مافیای کاغذ بازی در مسیر تولید

مافیای کاغذ بازی در مسیر تولید مشکلات اقتصادی بازنشستگان

مشکلات اقتصادی بازنشستگان چرخ مهد کودک ها نمی چرخد

چرخ مهد کودک ها نمی چرخد تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق

تقویت کارخانه های نهاده های دامی برای مقابله با قاچاق اتوبان پاسداران در حسرت سرعت

اتوبان پاسداران در حسرت سرعت

قیمتهای نجومی میوه

قیمتهای نجومی میوه کاهش ۷۲درصدی قدرت خرید

کاهش ۷۲درصدی قدرت خرید شیبملایمگرانی و تورم تا ۱۴۰۰؟!!

شیبملایمگرانی و تورم تا ۱۴۰۰؟!! داستان تلخ قاچاق دام

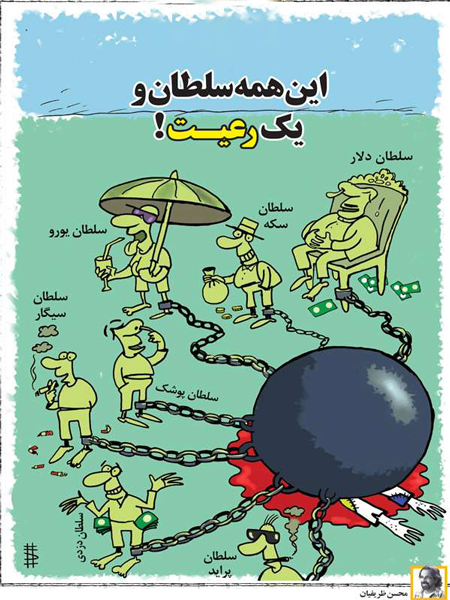

داستان تلخ قاچاق دام این همه سلطان و یک رعیت

این همه سلطان و یک رعیت

آمارهای ارائه شده حاکی ازرتبه پائین استان با وجود جمعیت بالای متقاضیان دریافت تسهیلات روستایی است. حساسیت مسئولان برای هدفمند بودن وامهای پرداختی و زمان طولانی که برای بررسی طرح ها سپری میشود یکی از علل کاهش رتبه استان در این زمینه است. عدم همکاری مناسب بانکها در این زمینه هم موجب سرخوردگی متقاضیان شده است.البته در این زمینه تجربه های ناخوشایندی در استان وجود دارد به نحوی که با وجود گذشت نزدیک به ۱۰ سال برخی وام های کم بهره روستایی اصلا بازپرداخت نشده اند و بخشی از اعتبارات بانکی در این زمینه هدررفته است.

بهانه گیری بانک

مدیر یک کارخانه بسته بندی صنایع غذایی که طرح وی در کمیته فنی استان مصوب شده ولی تاکنون موفق به دریافت تسهیلات از سوی بانک نشده است، می گوید: برای توسعه کارخانه درخواست یک میلیارد تومان تسهیلات روستایی کرده ام ولی متاسفانه پس از چند ماه از تکمیل پرونده، بانک می گوید اعتباری برای این طرح وجود ندارد.

علی رحمانی با اشاره به طولانی بودن مدت زمان اعطای تسهیلات ادامه می دهد: بانک از متقاضیان آورده نقدی می خواهد در صورتی که اگر کسی پول داشته باشد به سراغ وام نمی رود همچنین وام به صورت یکجا ارائه نمی شود که این موضوع نیز از جمله مشکلات موجود است.

وی می افزاید: در حال حاضر پروژه احداث این طرح به دلیل نبود اعتبار متوقف شده و همچنان در انتظار اعطای تسهیلات هستیم این در حالی است که با بهره برداری از این طرح، برای ۴۰ نفر به صورت مستقیم اشتغال ایجاد خواهد شد.

ضرورت همکاری بانکهای عامل

مدیرکل تعاون، کار و رفاه اجتماعی آذربایجان شرقی می گوید: در حالی که به نظر می رسد بانکها باید به عنوان عاملی برای ایجاد اشتغال و تولید شناخته شوند اما عدم همکاری لازم از سوی بانکهای عامل که وظیفه حمایت از کارآفرینان را دارند ، موجب شده تا نتوانیم به اهداف اشتغال زایی از جمله در بخش روستایی دست پیدا کنیم.

میر احد حسینی ادامه می دهد: برخی بانکها حساسیت زیادی درزمینه بررسی شرایط وام گیرنده ها و صلاحیت آنان دارند در حالی که در طرح جدید بررسی متقاضیان تمام موارد در سامانه ثبت شده و علاوه بر آن مراحل اخذ وام و محل مصرف و نوع مدیریت منابع مالی در این سامانه ثبت می شود.

وی تاکید می کند: بانکها برای پرداخت وام تمامی ضمانت های لازم از جمله آورده نقدی و ضامن کارمند و موارد دیگر را دریافت می کنند بنابراین نیازی به پرداخت های مرحله ای و فرسوده ای که موجب اتلاف زمان و انرژی متقاضیان می شود نیست.

وی در پاسخ به این سوال که چه تدبیری برای التزام بانکهای عامل برای همکاری موثر و سریع در زمینه پرداخت اشتغال انجام شده بیان می کند: از طریق شورای اشتغال استان که بانکها هم عضو آن هستند تذکرهای لازم داده شده همچنین به دفاتر مرکزی بانکها در تهران نیز این عدم همکاری اعلام می شود ، نیازمند تغییردر نگرش برخی مدیران بانکی و همراهی بیشتر آنان با کارآفرینان هستیم چرا که سخت گیریهای بیشتری در استان به نسبت استانهای دیگر و مرکز کشور صورت می گیرد و متقاضیان پروسه های طولانی تری را تجربه می کنند که نباید اینگونه باشد.

اشتغال زایی برای ۱۲ هزار روستایی در استان

مدیر کل دفتر امور روستایی و شوراهای استانداری آذربایجان شرقی در گفتگو با همشهری می گوید: سال گذشته سهم آذربایجان شرقی از قانون اشتغال پایدار و توسعه روستایی مطابق مصوبه مجلس شورای اسلامی که در اختیار ۴ بانک کشاورزی، پست بانک، توسعه تعاون و صندوق کارآفرینی امید قرار گرفت مبلغ ۴۳۲ میلیارد تومان بود.

«تقی کرمی» با بیان این که درخواست تسهیلات بیش از سهمیه استان است خاطر نشان می کند: در صورت همکاری بانکها و پرداخت همه تسهیلات درخواستی امکان ایجاد اشتغال برای بیش از ۱۲ هزار نفر روستایی وجود داشت که با توجه به پراکندگی جمعیت بیکار در روستاهای محروم و شهرهای کوچک این میزان از اشتغال می توانست نقش موثری در توسعه مناطق محروم داشته باشد.اما نکته مهم در این زمینه اعتبارات محدود بانکهای عامل در استان و تعداد زیاد متقاضیان است که شرایط را دشوارتر می کند.

رتبه های هشتم و دهم در زمینه تسهیلات روستایی

کرمی در پاسخ به این سوال که چرا رتبه استان در زمینه پرداخت تسهیلات پائینتر از استانهای هم طراز اسست ، تصریح می کند: آذربایجان شرقی در طرح هایی که منجربه انعقاد قرارداد شده در جایگاه دهم و در پرداخت تسهیلات رتبه هشتم را دارد این در حالی است که جایگاه انعقاد قراردادها و پرداخت تسهیلات رو به بهبود به استانهای هم طراز است اما مهمترین علت این تنزل جایگاه حساسیت بر هدفمند بودن پرداخت وام ها است.

مدیر کل دفتر امور روستایی و شوراهای استانداری آذربایجان شرقی بااشاره به سوابق ناخوشایند پرداخت تسهیلات اشتغال روستایی و عدم بازپرداخت برخی وام ها تاکید می کند: هدف کمیته های فنی و کارگروه اشتغال استان ایجاد اشتغال به مفهوم واقعی کلمه است در برخی موارد وام گیرندگان به جای اشتغال زایی و تولید وام را در محل های دیگر از جمله خرید کالا برای منزل یا موارد دیگر مصرف کرده و بعد از مدتی به عنوان بدهکار بانکی شناخته شدند چرا که نه طرح مناسبی برای اشتغال داشتند و نه اینکه توان تولید در آن محدوده مشخص شده وجود داشت.

کاشانه مسافر راهی برای درآمد زایی

مدیر کل دفتر امور روستایی و شوراهای استانداری آذربایجان شرقی اظهار می کند: با توجه به محدودیت منابع آبی باید تسهیلات اشتغال روستایی به سمت اشتغال هایی با حداقل نیاز آبی هدایت کنیم برای مثال توسعه اشتغال در حوزه گردشگری و بوم گردی از جمله حوزه های با نیاز آبی کم و درآمد زیاد است.

کرمی با اشاره به اهمیت توسعه اشتغال پایدار در روستاهای استان می افزاید: با توجه به جاذبه های بکر طبیعی و تاریخی استان تفاهم نامه ای بین دفتر امور روستایی استانداری، میراث فرهنگی و بنیاد مسکن منتعقد شده وافرادی که خواستار راه اندازی کاشانه مسافر هستند می توانند از ۱۵ میلیون تسهیلات با نرخ بهره بانکی ۴ درصد بهرهمند شوند.